Сезонные закономерности Индекса РТС

Не секрет, что для динамического рынка характерно явление цикличности, т.е. повторяемости тенденций и интенсивности развития. Это явление обусловлено как внешними факторами, так и глубинными внутренними свойствами рынка.

Методология.

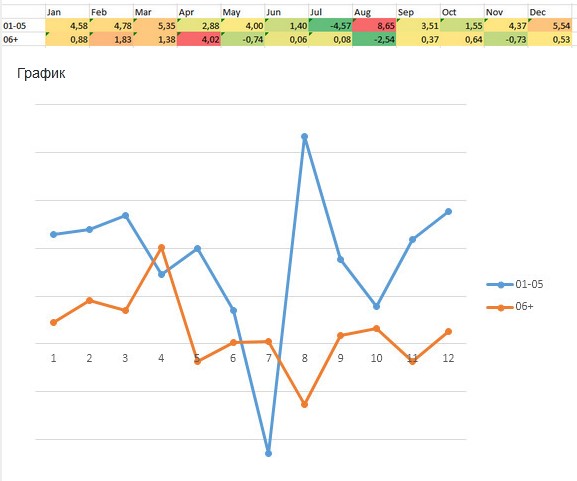

Первая часть данных для анализа включает период с 2001-2005. Вторая часть новых данных периода 2006-2020 используется для проверки гипотез. Суммарно анализируемый период составляет 223 месяца. В таблице представлена описательная статистика среднемесячной доходности индекса РТС за период 2001-2005г:

На графике видно падение среднемесячной доходности начиная с апреля месяца, и резкую смену динамики на положительную в августе месяце на следующие полгода, с небольшим падением в октябре.

Гипотезы. 2005 год. In Sample

Опираясь на видимую сезонную модель поведения рынка сделаем два смелых предположения:

N1

Покупка после падения, в июле месяце и удержание позиций до НГ, или до марта месяца следующего года. Плюс: возможность поймать большое сезонное движение. Минус: необходимость совершать покупки на падающем рынке.

N2

Покупка в октябре на коррекции, и удержание позиции до марта месяца следующего года. Плюс: нет необходимости ловить дно Минус: возможно часть движения будет упущено.

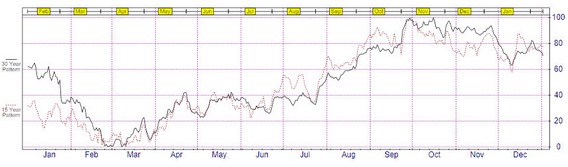

В поддержку вышеизложенных предположений выступают сезонные графики за 15/30 лет следующих инструментов:

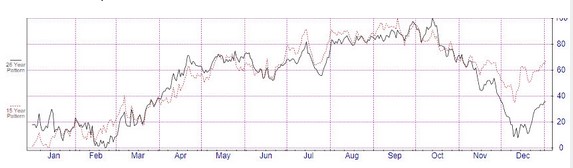

Crude Oil (Nymex) – низкие сезонные значения января- февраля возникают из-за отсутствия спроса на основную продукцию. Отсутствие спроса в июне-августе, сменяются ростом спроса к зиме. Снижение в ноябре-декабре связано с тем, что переработчики резко сокращают закупки, чтобы избежать налога на запасы в конце года.

Brent Crude Oil (IPE) – сезонные движения тесно связаны с Crude Oil Nymex

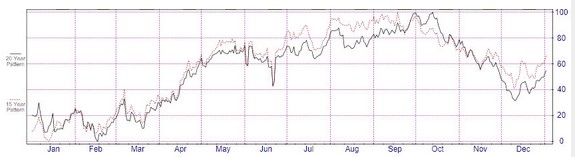

Natural Gas (Nymex) – низкие сезонные значения в июле-августе. Спрос, как правило, возрастает к ноябрю месяцу, поскольку промышленность наращивает запасы для удовлетворения спроса в холодную погоду.

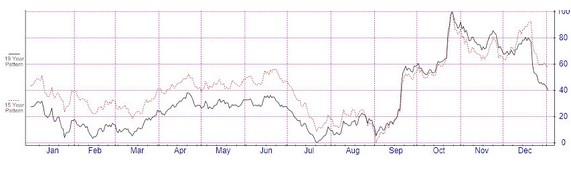

Heating Oil (Nymex) - Потребление остается низким в течение лета. Рост спроса к ноябрю.

Тайминг

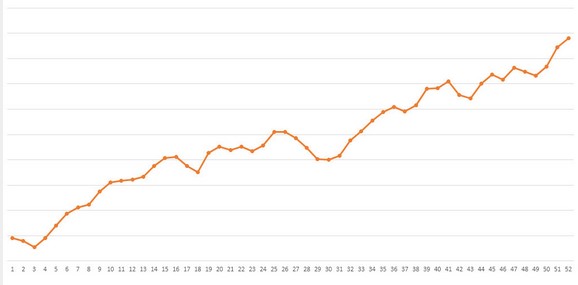

Чтобы найти лучшее время для инвестиций рассмотрим график средненедельной доходности (нарастающим итогом) за период 2001-2005.

Лучшими выглядят три периода: 1) 3-4 неделя (после 13 января) 2) 30-31 неделя (после 20 июля) 3) 42-43 неделя (после 19 октября)

Проверка. 2006-2020. Out of Sample

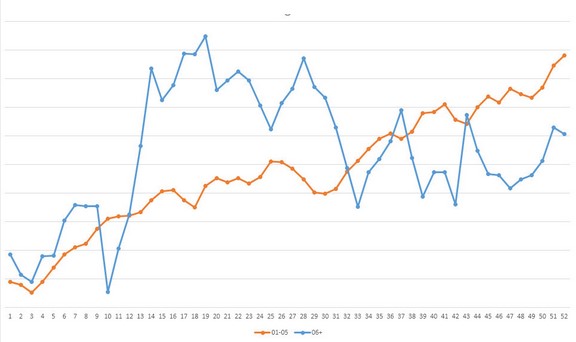

Теперь вернемся в настоящее и посмотрим, как поменялся рынок с 2006 года: Сравнение среднемесячной доходности

Произошло падение среднемесячной доходности, в том числе и в период с августа по март. Общая структура сезонности сдвинулась в будущее с сохранением тенденций к росту. Сравнение графиков средненедельной доходности (нарастающим итогом):

Выводы:

Три периода времени выбранные в 2005 году на основе анализа c целью более точного входа, в том или ином виде сохранили свои свойства: 1) 3-4 неделя (после 13 января) – продолжил сохранять свои свойства. 2) 30-31 неделя (после 20 июля). Гипотеза N1. Время входа сместилось на несколько недель в будущее. 3) 42-43 неделя (после 19 октября). Гипотеза N2. Время входа осталось оптимальным.

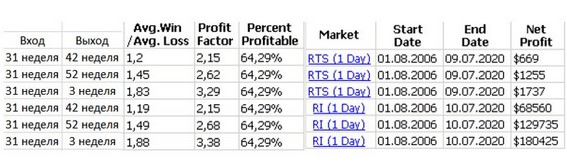

Тестирование на исторических данных

RTS - Индекс РТС

RI - Фьючерс на индекс РТС

*без учета комиссий и проскальзываний