Индикатор momersion by Michael Harris

R

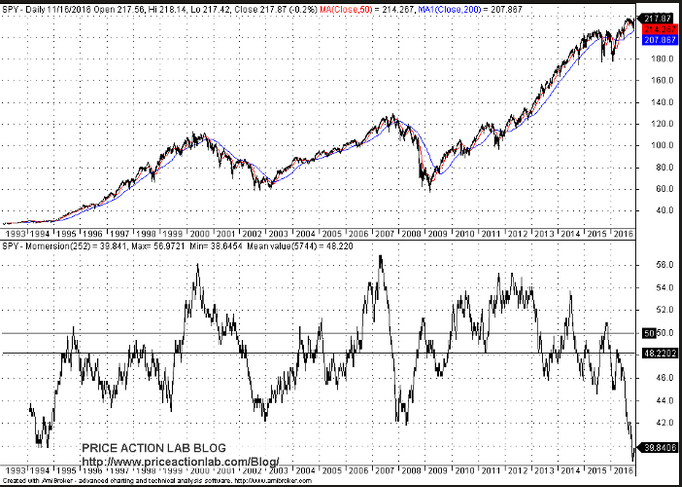

Momersion, индикатор, который измеряет процент двух последовательных восходящих дней в 252-дневном периоде. Это мера, предназначенная для определения степени тенденции или возврата к среднему значению ряда доходностей.

Значения менее 50 указывают на большее возвращение к среднему по сравнению со значениями более 50, указывающими на тенденцию к тренду.

Код

momersion <- function(R, n, returnLag = 1) {

momentum <- sign(R * lag(R, returnLag))

momentum[momentum < 0] <- 0

momersion <- runSum(momentum, n = n)/n * 100

colnames(momersion) <- "momersion"

return(momersion)

}