Овернайт доходность

Автокорреляция между ночной и внутридневной доходностью сохраняется среди более мелких акций, но не для S&P500. Рыночный фактор все еще играет значительную роль в формировании доходности.

Ряд вопросов, связанных с соотношением между доходностью овернайт и внутридневной доходностью, рассматривается в литературе по микроструктуре рынка и сообщается в Branch and Ma (2012).

Hong and Wang (2000) сообщили о U-образной модели внутридневной доходности.

Stoll and Whaley (1990) сообщил, что «…ночная доходность имеет тенденцию сменяться следующей дневной доходностью»

Inci,Lu and Syhun (2010) обнаружили, что продажа корпоративными инсайдерами бъясняет разворот цены.

Lou, Polk and Skouras (2015) доказывают высокую доходность overnight и intraday которая длится годами».

Blose, Gondhalekar and Kort (2018) анализирют два актива: месячный контракт GOLD COMEX. и SPDR Gold Share ETF за период с 1985 по 2012 год. Авторы находят, что для первого, «…доходы за ночь… значительно положительны, тогда как дневные доходности значительно отрицательны».

Авторы утверждают, что такая асимметрия в доходах сохраняется с течением времени.

- Liu and Tse (2017) изучали американские ETF и фьючерсы на международные индексы. Авторы сообщают о значительном эффекте разворота на разных рынках, а также более низкой волатильности, связанной с овернайт доходностью по сравнению с внутридневной доходностью.

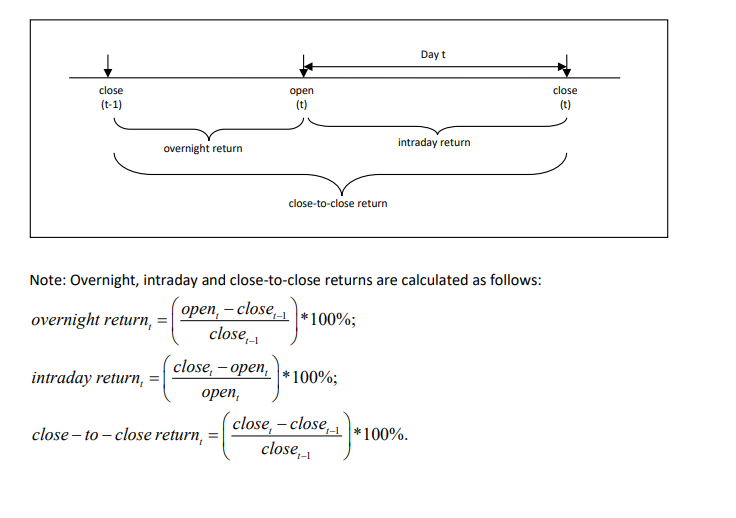

Произвести свои расчеты можно по методике Branc and Ma (2012):