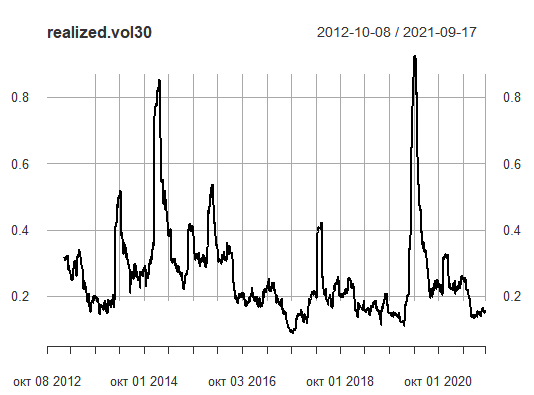

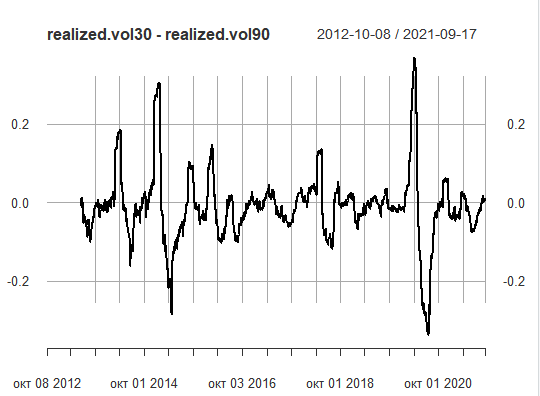

Волатильность 30/60/90 дней

R

Расчет n-дневной волатильности для сравнения и анализа будущих волнений на рынке.

30 дней

30-90 дней

Код

library(rusquant)

dateFrom = '2005-01-01'

dateTo = Sys.Date()

SPFB.RTS = getSymbols('@RI', src =

'Mfd'

, from =

dateFrom

, auto.assign = F,period='day')

log_RI <- diff(log(SPFB.RTS[,4]), lag=1)

a=na.omit(log_RI)

realized.vol30 <- xts(apply(a,2,runSD,n=30), index(a))*sqrt(252)

realized.vol60 <- xts(apply(a,2,runSD,n=60), index(a))*sqrt(252)

realized.vol90 <- xts(apply(a,2,runSD,n=90), index(a))*sqrt(252)

bb <- as.zoo(realized.vol30-realized.vol90)

plot(realized.vol30-realized.vol90)

plot(realized.vol30)